資金調達

飲食店の開業者と業界の専門家をビジネスマッチングさせる専門サイト

物件、人材、設計施工業者の情報や無料の管理ツールが満載!

現在は国を挙げて起業を後押ししている状況で、むしろ開業資金の調達はしやすくなっています。

又、開業の時にだけ活用できる助成金もあります。

融資やリースなどを活用するには、返済が可能であるかがポイントになります。

売上の実現性、経費のバランス、返済額は過大でないかなどを考えて事業計画を作成します。

多くの場合、融資額以上の自己資金が必要となります。

なぜなら、初期投資だけでなく、お客様が増えてくるまでの資金も当然必要であり、3ヶ月分程度の運転資金が望まれるからです。

コンセプトが固まり、物件が見つかったら開業にどの位の資金が必要か考えて見ましょう

しっかりした事業計画と店舗経営への真剣な姿勢がポイントです

開業時には、日本政策金融公庫からの融資を検討します。

一般の金融機関は事業実績のない開業時に融資を受けるには向いていません。

日本政策金融公庫は、開業や小企業に対する融資を主に行なっている公的金融機関です。

真剣に店を経営する気があり、実現可能な事業計画を持っていることを客観的に説明できれば、

融資を受けることは可能です。

何人のお客様にどれだけの売上が見込めるか、どの位経費がかかるかなど具体的に示した上で、

返済可能な金額の融資を申し込みます

自己資金が多いほど融資が受けやすくなります。

無担保、無保証の融資制度もありますが一般的には、保証人がいれば有利になります。

保証人がいないときには担保提供で、融資が受けられることもあります。

自己資金の同額から2倍程度の金額を目指すのが一般的です。

場合によっては、3倍程度の金額まで融資を引き出すこともできます。

但し、借り入れが大きいほど返済額が大きくなり、利益が残りにくくなるのでバランスを考えるのが大事です。

今回の融資以外に、個人のローンがある場合などは注意が必要です。

自宅の家賃の支払について説明を求められることもあるようです。

自治体や商工会議所などが独自の融資制度を持っている場合があります。

保証協会や日本政策金融公庫と一体になって、融資を受けやすく、また金利を低く設定している場合もあります。

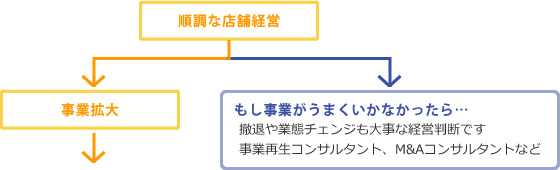

十分な利益が出る実績ができれば、次は一般の金融機関からの融資を受け、

事業を拡大していくことになります。

また、地元の信用金庫なども事業拡大時には融資を受けることができます。

日常の取引を通じて取引関係を作ってから融資をするという場合が多いようです。

お店が繁盛するようにいろいろ準備しても、絶対にうまくいくとは限りません。

無理な事業計画で、多くの融資を受けても結局は返済に苦しむかもしれません。

特に、開業してまもなくは売上が安定しないことも多いので、

運転資金の3カ月分などの資金を用意しておくことも大事です。